热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

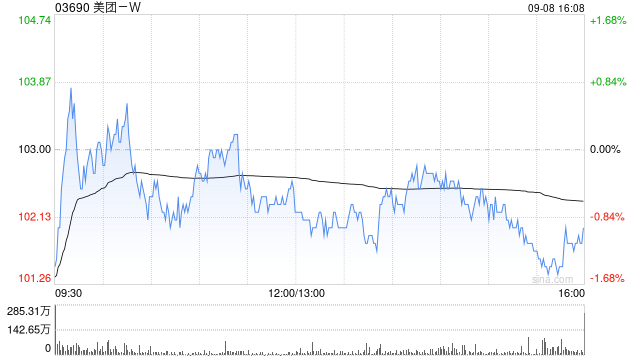

高盛发布研报称,对美团-W(03690)在扩大后的即时零售总可用市场(TAM)中维持本地服务整体领导地位充满信心趣炒股,并预计外卖补贴将于2026年逐步恢复正常。维持目标价144港元及“买入”评级。

另外,该行指,投资者的主要关注点集中在最新的外卖竞争格局及美团的独特定位、到店业务的竞争与利润率走势、即时零售的增长与盈利前景、Keeta的扩张与投资规模、AI策略、新业务的亏损收窄情况。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

金猎人配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯